2025年二季度,乐信(LX)交出了一份看似亮眼却暗藏隐忧的成绩单。财报显示,其净利润达到5.11亿元,同比激增125%,日均净赚568万元。

然而,深入剖析财报细节,营收连续两季同比负增长、合规风险高企、技术失血等问题正逐渐浮出水面,给这家金融科技公司的未来发展蒙上阴影。

营收滑坡,增长乏力

2025年二季度,乐信营收为35.9亿元,同比下滑1.46%。上半年营收累计63.92亿元,核心贷款手续费及服务费收入同比下降15%。

利润的大幅增长并非源于主营业务的扩张,而是得益于技术授权服务收入激增55%以及融资成本的下降。这种“节流式”的盈利模式难以掩盖其增长乏力的本质。业内人士指出,成本压缩空间一旦见顶,利润增长将失去支撑。

以“分期乐”起家的乐信,曾经凭借消费分期模式在金融科技领域风光无限。但如今,用户增长停滞正加剧其困境。二季度末,公司注册用户数为2.36亿,借款用户3520万,近10个季度几乎无增量。活跃用户数虽有470万,仅实现微增,与历史峰值相比仍有较大差距。平台获客能力持续弱化,过度依赖存量用户挖掘,已然陷入“无新客可拉”的僵局。

分红率提高,研发投入下降

乐信管理层在利润分配上的决策也引发关注。公司将分红比例从20%上调至2025年计划的30%。创始人肖文杰持股23.9%,仅半年分红就高达5632万元,一年半累计超1.1亿元。2025年上半年,乐信净利润9.4亿元,其中25%用于分红。

与此同时,研发投入占比却持续下降。在金融科技行业,技术创新是核心竞争力。蚂蚁集团、奇富科技(QFIN/03660)等竞争对手纷纷加码AI风控和大数据,试图突破增长瓶颈。而乐信资金流向股东,削弱了自身业务拓展、应对竞争与监管冲击的能力。从2023年四季度至2025年二季度,乐信的逾期率从2.9%升至3.7%,2025年上半年担保负债损失激增至6.84亿元,分红行为在一定程度上挤占了坏账拨备。

高息贷的合规红线

合规问题成为乐信发展路上的尖锐挑战。

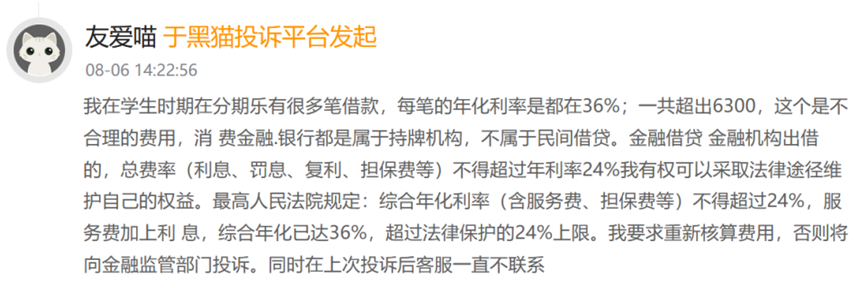

黑猫投诉 【下载黑猫投诉客户端】平台数据显示,截至2025年8月12日,以“分期乐”为关键词的搜索结果达11.79万条。其中,5031条涉及“36%高利率”,7221条提及“高利贷”。消费者反映,平台通过“担保费”“咨询费”“会员费”等名目,将综合年化利率推高至36%,远超最高人民法院规定的24%利率红线。

来源:乐信趣分期极速借钱

来源:乐信趣分期极速借钱 来源:黑猫投诉

来源:黑猫投诉2024年7月,有用户借款7000元,需还款7771.5元,年化利率36%;另一笔6907元借款,即便使用折扣券后,年化利率仍达29%。

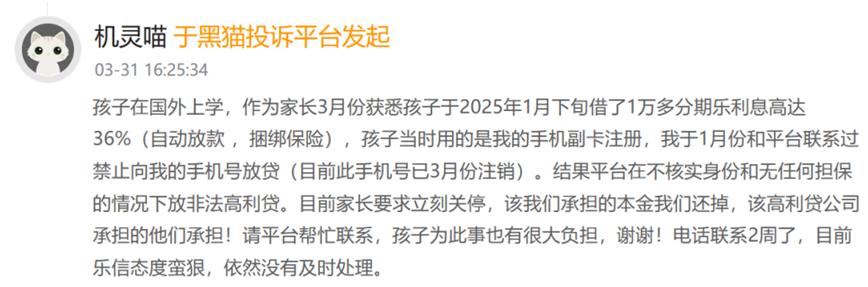

更为严重的是,乐信涉嫌违规向学生放贷。2025年3月,一位家长投诉,其孩子在国外上学期间,平台未核实身份、无担保放款1万多元,年化利率36%,还捆绑保险。2025年8月,又有大学生投诉,2021至2025年在校期间,分期乐违规放贷,收取超24%的高额利息,这严重违反银保监会禁令,将无收入的学生推向债务深渊。

来源:黑猫投诉

来源:黑猫投诉催收乱象丛生

暴力催收同样是乐信饱受诟病的痛点。

黑猫投诉显示,截至2025年8月12日,乐信相关搜索结果4.32万条,其中暴力催收占主要比例。消费者反映,催收人员采用“爆通讯录”、骚扰家人朋友、冒充公检法、伪造法律文件等手段。

2025年1月,一借款人称催收方冒充信访局人员,威胁联系其父母并起诉;另一案例中,催收方将7700多元逾期债务虚报为1.96万元,发送虚假担保短信,严重侵害借款人隐私。

四川一用户投诉,2023年10月,催收人员组织社会人员到其老家恐吓家人,甚至将借款信息邮寄至村委,导致其“名誉受损”。

这些行为违反《民法典》隐私权保护条款及《互联网金融贷后催收业务指引》。消费者试图协商延期还款时,常遭拒绝或拖延,客服态度强硬,进一步激化了矛盾。

技术失血与战略迷失

技术短板正加剧乐信的危机。2025年,公司首席技术官陆勇离职,而他主导的LexinGPT和“奇点”模型是AI风控和效率提升的关键。其离职可能导致技术研发中断,流程处理成本同比上涨16.8%,显示AI降本未达预期。在助贷行业同质化严重的当下,技术优势缺失极大削弱了乐信的竞争力。

战略层面,乐信选择“轻资产化”,降低重资产业务占比,依赖导流和技术授权收入。2025年二季度,技术赋能收入8.3亿元,占比有所提升。但导流业务利润微薄,且依赖第三方平台暗藏风险。相比竞争对手积极拓展科技赋能与生态布局,乐信“退守”国内存量市场,几乎放弃海外业务,暴露出其拓展能力的不足。

监管高压下的行业变局

2025年4月,国家金融监管总局发布助贷新规,要求综合费率透明、不得变相加价,增信服务费一并计入24%的年化利率红线。受此影响,乐信贷款便利服务费收入下滑21%,部分高息表外贷款被迫降价。

对比同业,蚂蚁集团提前压缩高息业务,奇富科技调整费率并深化银行合作,而乐信反应迟缓,仍依赖“担保费+咨询费”模式维持利润。监管穿透加严,乐信或将面临整改与补偿风险。新规不仅压缩了高利率盈利空间,还放大了其资产质量的脆弱性。逾期率连续上升,担保负债损失同比激增,暴露其依赖催收弥补风控缺陷的旧模式难以为继。

监管要求前置风控、降低借款人负担,乐信若不在贷前风险定价和用户筛选上加大技术投入,盈利模式将面临重构。同业转型正在缩短其调整窗口,若反应继续迟缓,不仅利润率会被侵蚀,市场份额也将被更快适应新规的对手蚕食。

乐信在2025年二季度净利润的激增只是表象,背后营收、合规、技术等多重困境亟待解决。在监管趋严、竞争激烈的金融科技赛道,乐信需尽快调整战略,提升合规水平,否则终将被市场反噬。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资专业证券配资门户提示:文章来自网络,不代表本站观点。